Investavimas į paskolas

Čia uždirba ne bankai, o žmonės! Investuokite į vartojimo, verslo, būsto ir NT plėtros paskolas bei gaukite reguliarias pasyvias pajamas.

160+ mln. €

Investuota per platformą

17 400+

Aktyvių investuotojų bendruomenė

16,3%

Portfelio vidutinė svertinė palūkanų norma

24+ mln. €

Uždirbo investuotojai

87%

Investuotojų mus rekomenduoja

Aktyvūs investavimo pasiūlymai

211

Palūkanos 14%

Reitingas B3

Paskolos suma 19500 €

Terminas 92 mėn.

Paskolos paskirtis Refinansavimui

Įsipareigojimų ir pajamų santykis 35.6%

Miestas Kaunas

Paskolos nr. 966429

170

Palūkanos 12%

Reitingas B1

Paskolos suma 20000 €

Terminas 72 mėn.

Paskolos paskirtis Transporto priemonei

Įsipareigojimų ir pajamų santykis 31.92%

Miestas Klaipėda

Paskolos nr. 966434

588

Palūkanos 10%

Reitingas B

Paskolos suma 100000 €

Terminas 24 mėn.

Paskolos paskirtis Apyvartinėms lėšoms

Užtikrintumo priemonės Yra

ILTE priemonė Nėra

Paskolos nr. 966217

7

Palūkanos 12%

Reitingas C

Paskolos suma 100000 €

Terminas 12 mėn.

Paskolos paskirtis Apyvartinėms lėšoms

Užtikrintumo priemonės Nėra

ILTE priemonė Nėra

Paskolos nr. 966438

Kodėl verta investuoti per tarpusavio skolinimo ir sutelktinio finansavimo platformą?

Sužinokite, kodėl paskolos yra vis populiarėjanti investicija, kaip veikia investavimas per paskolų platformą ir į ką atkreipti dėmesį prieš pradedant.

Kaip pradėti investuoti

Prisijunkite prie SAVY investuotojų bendruomenės ir pradėkite investuoti jau šiandien. Tai labai paprasta!

Investavimo grąžos skaičiuoklė

SAVY – tarpusavio skolinimo kultūros Lietuvoje pradininkė. Šiandien esame moderni platforma, turinti plačią paskolų pasiūlą: vartojimo, būsto, verslo ir NT plėtros paskolas. Esame atsakingi, mūsų veiklą prižiūri Lietuvos bankas, o veiklos tvarumą, patikimumą ir finansinį stabilumą patvirtina daugkartiniai sparčiausiai augančių įmonių apdovanojimai „Gazelė“ bei verslo stabilumo sertifikatai „TOP Įmonė“.

Registruokitės nemokamai konsultacijai

Kodėl verta investuoti su SAVY

Aukšta investicinė grąža

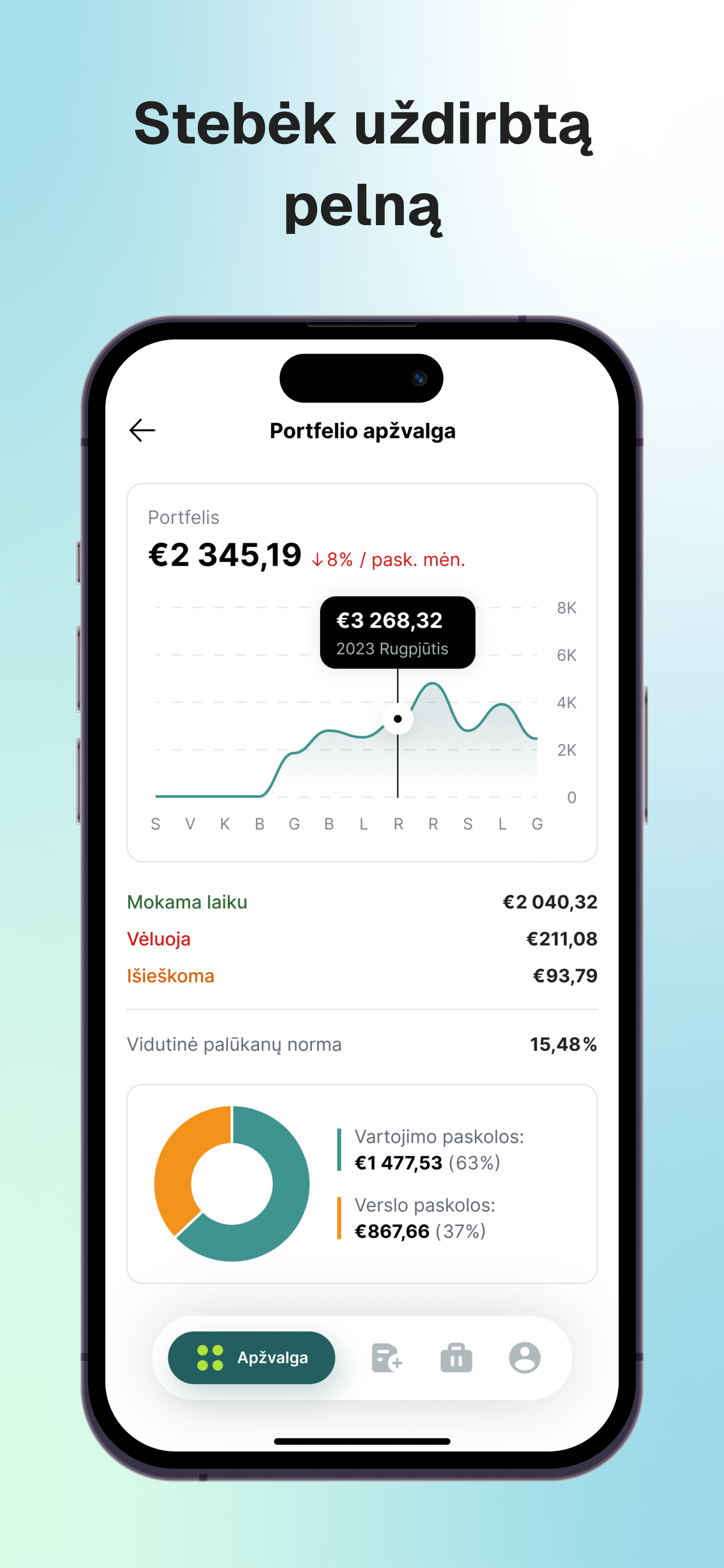

SAVY investuotojai gauna didžiausias metines palūkanas rinkoje, priklausomai nuo pasirinktos rizikos. Vidutinės paskolų palūkanos svyruoja nuo 5% iki 30%, o vidutinė svertinė palūkanų norma siekia 16%.

Lengva pradėti

Galite pradėti investuoti vos nuo 10 €. Tokia yra minimali investicija į vieną vartojimo ar verslo paskolą. Minimali investicija į būsto paskolą – 100 €.

Platus pasirinkimas

Esame vienintelė platforma, kurioje galite investuoti net į 4 tipų paskolas – vartojimo, būsto, verslo ir nekilnojamo turto vystymo paskolas. Pasirinkite pagal grąžą, terminus ir užtikrinimo priemones, atitinkančias jūsų apetitą bei toleranciją rizikai.

Rizikos kontrolė

Praradimų rizikai sumažinti rinkitės Investuotojų fondo apsaugą. Jo paskirtis – kompensuoti praradimus investuotojui, jei vartojimo paskolos gavėjas nevykdo įsipareigojimų 90 dienų iš eilės. Pasirinkus investuoti su Investuotojų fondu, dalis už paskolą gaunamų palūkanų mokama fondui, tačiau nesėkmės atveju Investuotojų fondas kompensuoja investuotojui negrąžintą paskolos dalį bei per 90 d. susikaupusias palūkanas.

Patogumas

Investuoti paprasta – pasirinkite jūsų rizikos toleranciją atitinkančią automatizuotą strategiją arba susikurkite savo. Platformoje aiškiai nurodytas rizikos lygis, užtikrinimo priemonės ir kita svarbi informacija pamatuotam sprendimui priimti. Dar didesniam patogumui – nemokama SAVY mobilioji programėlė.

Diversifikavimas

Diversifikuokite investicijas pagal paskolų tipą, grąžą, terminą, užtikrinimo priemones ir rizikos lygį – kuo daugiau paskolų portfelyje, tuo stabilesnė grąža. Su SAVY lengva diversifikuoti portfelį pagal norimą strategiją ir padidinti jo atsparumą.

Dovana

Pirmuosius 6 mėn. išbandykite investavimą nemokamai. Jei nuspręsite tęsti – bus taikomas 1 €/mėn. Investuotojo aptarnavimo mokestis. Nėra pinigų išėmimo ar kitų paslėptų mokesčių, o palūkanas gausite nuo visos investuotos sumos.

Likvidumas

Bet kuriuo metu investicijas greitai ir patogiai galite parduoti antrinėje rinkoje su premija, nuolaida arba už savikainą.

Mobilioji SAVY investavimo programėlė – sumanus investavimas į paskolas žmonėms ir verslui!

Išmanusis telefonas seniai tapęs neatsiejama gyvenimo būdo dalimi. Parsisiųskite SAVY mobiliąją programėlę, susikurkite investuotojo paskyrą ir pradėkite investuoti kelių mygtukų paspaudimu, kad ir kur bebūtumėte. Su SAVY programėle investuoti paprasta – uždirbkite pasyvias pajamas, stebėkite, kaip auga jūsų investicijos, ir mėgaukitės finansiniu saugumu tiesiog savo telefone.

Atsisiųskite SAVY mobiliąją programėlę:

Ką svarbu žinoti apie SAVY investavimo galimybes

Investavimo rizika

Investavimas į paskolas siejasi su tam tikromis rizikomis. Kiekvienas Investuotojas, norintis įdarbinti savo pinigus per tarpusavio skolinimo platformą SAVY, turi susipažinti su galimomis rizikomis ir įvertinti, ar šios rizikos jam yra priimtinos.

Investuotojų fondas

Investuotojų fondas yra papildoma rizikos valdymo priemonė, skirta investuojantiems į vartojimo paskolas. Fondo idėja paprasta – investuotojas atsisako dalies palūkanų, tačiau jei vartojimo paskolos gavėjas nevykdo įsipareigojimų 90 dienų iš eilės, Investuotojų fondas kompensuoja investuotojui negrąžintą investicijos dalį bei per minėtą laikotarpį susikaupusias palūkanas.

Antrinė rinka

Antrinė rinka – tai pagrindinis investicijų likvidumo užtikrinimo įrankis. Joje investuotojai gali pirkti ir parduoti investicijas į jau suteiktas paskolas, t. y. reikalavimo teises į paskolos gavėjus. Jei investuotojui prireikia greičiau atgauti pinigus, jis gali parduoti savo investiciją kitiems platformos naudotojams. Įsigijęs investiciją, naujasis savininkas perima visas su ja susijusias teises ir toliau uždirba palūkanas.

SAVY lojalumo programa

SAVY lojalumo programa suteikia papildomas naudas, kurios priklauso nuo investicinio portfelio dydžio. Kuo didesnis aktyvus paskolų portfelis platformoje, tuo daugiau vertingų privilegijų investuotojai gauna.

Nepalik pensijos tik Sodrai

Ar pagalvojai, kokia bus tavo pensija senatvėje? „Sodros“ išmoka dažnai tesudaro apie 30% buvusių pajamų. Vadinasi, uždirbdamas 1500 €, senatvėje gali gauti vos 450 €. Ar tikrai to užtektų? SAVY – puikus įrankis investuoti savo geresnei ateičiai.

Pakviesk draugą ir abu gaukite iki 1000 € premiją

Geriausi dalykai gimsta dalijantis! Rekomenduok draugui investuoti į SAVY ir abu gaukite po 1% nuo draugo investicijų per pirmus 3 mėn. Maksimali premija – 1000 €. Pasinaudok galimybe gauti premiją, prisidėk prie SAVY bendruomenės augimo bei padėk draugui atrasti, kaip pinigai gali dirbti už jį.

Investuok vaiko ateičiai

SAVY platformoje gali kaupti investicinį kapitalą savo vaikui. Tai daryti verta net dėl kelių priežasčių. Visų pirma, tai puiki galimybė vaikui duoti ne tik žuvį, bet ir meškerę – mokinti savo atžalą finansinio raštingumo. Jei suteiksi prisijungimą, vaikas galės mokytis priimti investavimo sprendimus ir suprasti, kaip auga pinigai.

P2P investavimas: klientų atsiliepimai

4,7 / 5

8 / 10

4,6 / 5

Investavimo ir finansavimo platforma SAVY

Visi žino, kad pinigai turi uždirbti pinigus. Todėl jei turite santaupų arba kaip tik siekiate jų sukaupti ateičiai – pradėkite investuoti su SAVY. Uždirbkite palūkanas iš tarpusavio skolinimo ir sutelktinio finansavimo, reinvestuokite ir pasinaudokite sudėtinių palūkanų efektu. SAVY vertinama dėl skaidrumo, patikimumo ir atsakingo paskolų gavėjų vertinimo – visa tai padeda sumažinti investavimo riziką ir užtikrinti teisingą grąžą. Jei siekiate didesnės finansinės laisvės, investuokite į paskolas su SAVY.

Investavimo galimybės su SAVY

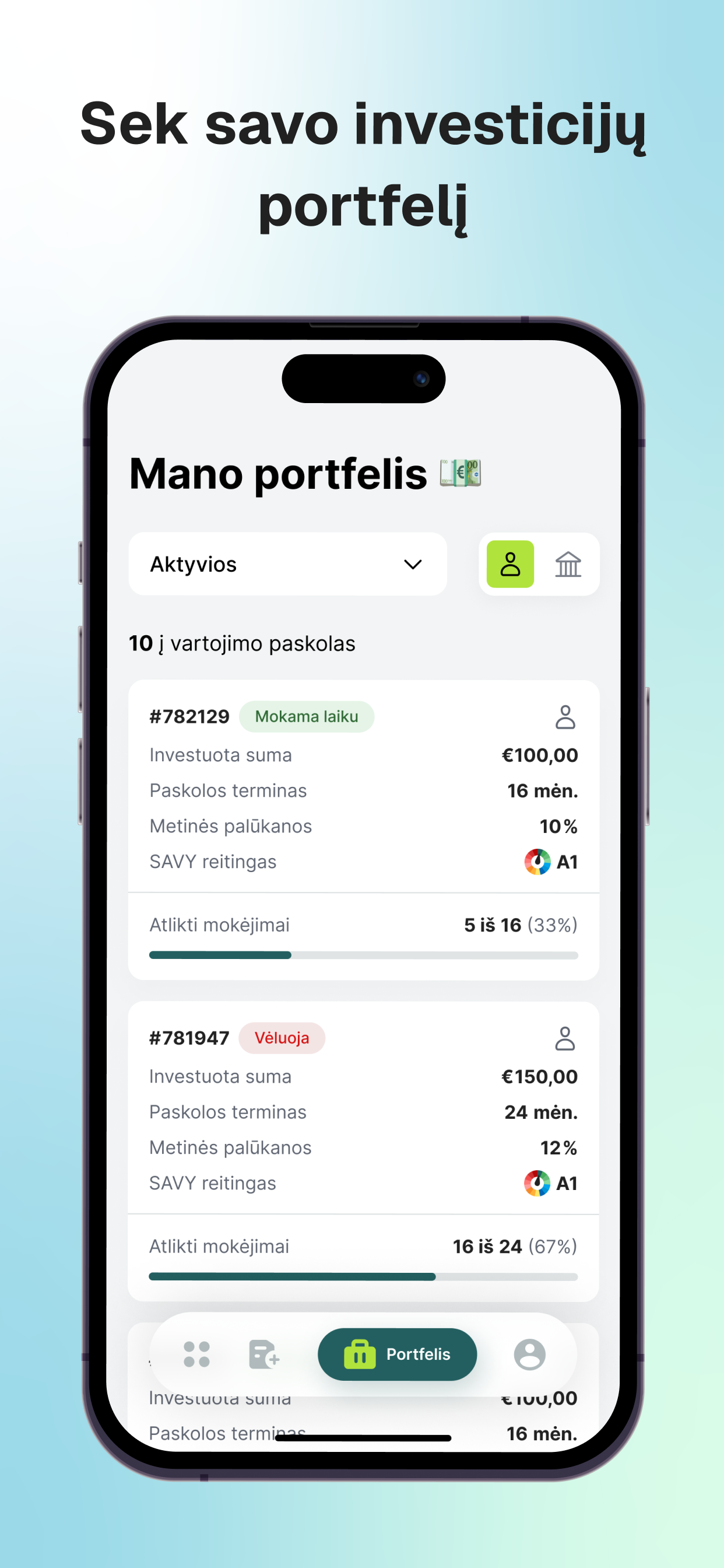

SAVY pateikia investavimo galimybių sąrašą, kuriame investuotojai gali patys pasirinkti, kurios paskolos atrodo patraukliausios ir vertos investicijų. Prieš priimdami sprendimą matysite informaciją apie paskolos paskirtį, sumą, terminą, metines palūkanas, SAVY kredito reitingą bei duomenis apie paskolos gavėją. Įvertinę šią informaciją, savo tikslus ir galimybes, galėsite pasirinkti jums tinkamiausius investavimo variantus.

Kokie SAVY investavimo privalumai jums?

- Saugi ir skaidri aplinka. Mūsų veiklą prižiūri Lietuvos bankas, o investuotojams pateikiame tik kruopščiai atrinktas paskolų paraiškas. Patys investuojame kartu su jumis, taip dalindamiesi rizika. Dėl atsakingo kreditingumo vertinimo ilgiau nei 90 dienų vėluojančių paskolų dalis sudaro vos apie 5%, o tai rodo aukštą paskolų kokybę.

- Aukšta investicinė grąža. SAVY platformoje galima rinktis investuoti į paskolas su palūkanomis nuo 5% iki 30%, priklausomai nuo rizikos lygio. Vidutinė svertinė viso portfelio grąža – apie 16% per metus.

- Nereikia didelių investicijų pradžiai. Pradėti investuoti galite vos nuo 10 €.

- Didelė pasiūla. Esame vienintelė platforma, siūlanti investavimą net į keturių tipų paskolas: vartojimo, būsto paskolas su nekilnojamojo turto įkeitimu, verslo ir nekilnojamojo turto vystymo paskolas. Tad kiekvienas galite pasirinkti tinkamiausią variantą, atsižvelgdami į grąžą, paskolos terminus, galimą riziką bei kitus aspektus.

- Patrauklios sąlygos. Pirmus 6 mėnesius investavimas nieko nekainuoja – išbandykite SAVY platformos privalumus be jokių mokesčių. Vėliau – tik 1 € per mėnesį.

- Likvidumas. Bet kada turimas investicijas galite parduoti antrinėje rinkoje už likutinę vertę, su nuolaida ar net su premija.

- Rizikos mažinimas. Būsto ir verslo paskolos teikiamos su užtikrinimo priemonėmis, o norėdami sumažinti vartojimo paskolų praradimų riziką, rinkitės investavimą su Investuotojų fondu.

- Patogumas. Svetainėje rasite išsamią ir aiškią informaciją apie investavimą, o lengvai ir patogiai investuosite naudodamiesi SAVY mobiliąja programėle.

P2P investavimas – kas tai? Kuo tai skiriasi nuo sutelktinio finansavimo?

Svarstydami investavimo galimybes, tikrai susidursite su informacija apie P2P platformas, todėl natūraliai kyla klausimas – kas tai? Paprastai tariant, P2P investavimo platforma reiškia tarpusavio skolinimą, kai investuojama tiesiogiai į fizinių asmenų paskolas.

Tuo tarpu sutelktinis finansavimas – tai investavimas į verslo paskolas, kai daugelis investuotojų finansuoja vieną paskolą.

Pinigų investavimas į paskolas

Investavimą į paskolas galima drąsiai vadinti šiuolaikišku būdu gauti pasyvių pajamų – tai reiškia, kad pinigai dirba jums, o ne atvirkščiai. Jūs skolinate savo lėšas fiziniams ar juridiniams asmenims per investavimo platformą SAVY, finansuojate paskolas ir gaunate palūkanas.

Kaip tai veikia? Peržiūrėję platformoje pateikiamus pasiūlymus, pasirinkite, į kurias paskolas norite investuoti. Kai paskola suteikiama, paskolos gavėjai kas mėnesį moka įmokas su palūkanomis, kurios atitenka jums. Uždirbtas palūkanas galite reinvestuoti į naujas paskolas ir taip auginti savo portfelį dar greičiau arba, kai prireiks, išsiimti sukauptą kapitalą.

Atraskite sudėtinių

palūkanų galią!

Sužinokite, kaip net mažos investicijos gali virsti solidžiu kapitalu, pasitelkus discipliną, kantrybę ir reinvestavimą.

Naujienos

Investicinės sąskaitos deklaravimas: žingsnis po žingsnio

Valstybinė mokesčių inspekcija (VMI) jau leidžia deklaruoti investicinę sąskaitą ir pateikė aiškią instrukciją, kaip tai padaryti. Deklaruojant sąskaitą, susietą su Paysera per SAVY, svarbu žinoti pagrindinius žingsnius. Deklaravimas per EDS…

NT plėtros finansavimo rinkai – signalas iš investuotojų: svarbiausia tampa aiški projektų informacija ir mažesnė rizika

Europos sutelktinio finansavimo rinka per pastaruosius metus sparčiai augo – 2024 m. ES veikiančios platformos per sutelktinį finansavimą pritraukė daugiau kaip 4 mlrd. eurų, o didžiausią šios rinkos dalį sudarė…

Paskola be kredito patikrinimo: ar įmanoma?

Paskola be kredito patikrinimo – skamba kaip labai geras sprendimas, ypač jei turite finansinių sunkumų, tiesa? Tačiau žvilgtelkime giliau, ar tai nėra tik reklaminis triukas, ar iš tiesų egzistuoja galimybė…

Naujienlaiškis investuotojams

Užsisakykite SAVY naujienlaiškį ir gaukite naudingą informaciją bei patarimus apie investavimą.

Klausimai ir atsakymai apie investavimą

Kokia yra geriausia investavimo platforma?

Renkantis, kokios investavimo platformos Lietuvoje geriausios, svarbu įvertinti jų privalumus, naudą investuotojams bei savo poreikius ir galimybes. Investavimas visiems yra puikus būdas „įdarbinti“ savo pinigus, didinti turimą kapitalą, tačiau tai pavyks tik tada, jei pasirinksite tinkamą investavimo platformą. Įvertinkite, kokias investavimo galimybes konkreti platforma siūlo, kokie yra mokesčiai investuotojams ir investavimo sąlygos. Taip pat svarbu, ar investavimo platforma yra prižiūrima Lietuvos banko, ar ji yra patikima, veikia skaidriai ir pateikia veiklos ataskaitas. Ne mažiau svarbu, kaip patogu naudotis, puiku, jei yra galimybė savo investicijas valdyti mobiliojoje programėlėje. Šiuos minėtus kriterijus atitinka investavimo ir finansavimo platforma SAVY, kuri tarpusavio skolinimo ir sutelktinio finansavimo rinkoje užima aukštas pozicijas ir yra saugus pasirinkimas.

Galiu paskolinti už procentus: kaip pradėti?

Jei domina pinigų skolinimas už palūkanas, SAVY – geras sprendimas. Pradėti labai paprasta!

- Sukurkite investuotojo paskyrą SAVY svetainėje arba parsisiuntę SAVY mobiliąją programėlę.

- Prijunkite turimą arba atsidarykite naują „Paysera“ sąskaitą, perveskite investicijoms skirtas lėšas ir pradėkite.

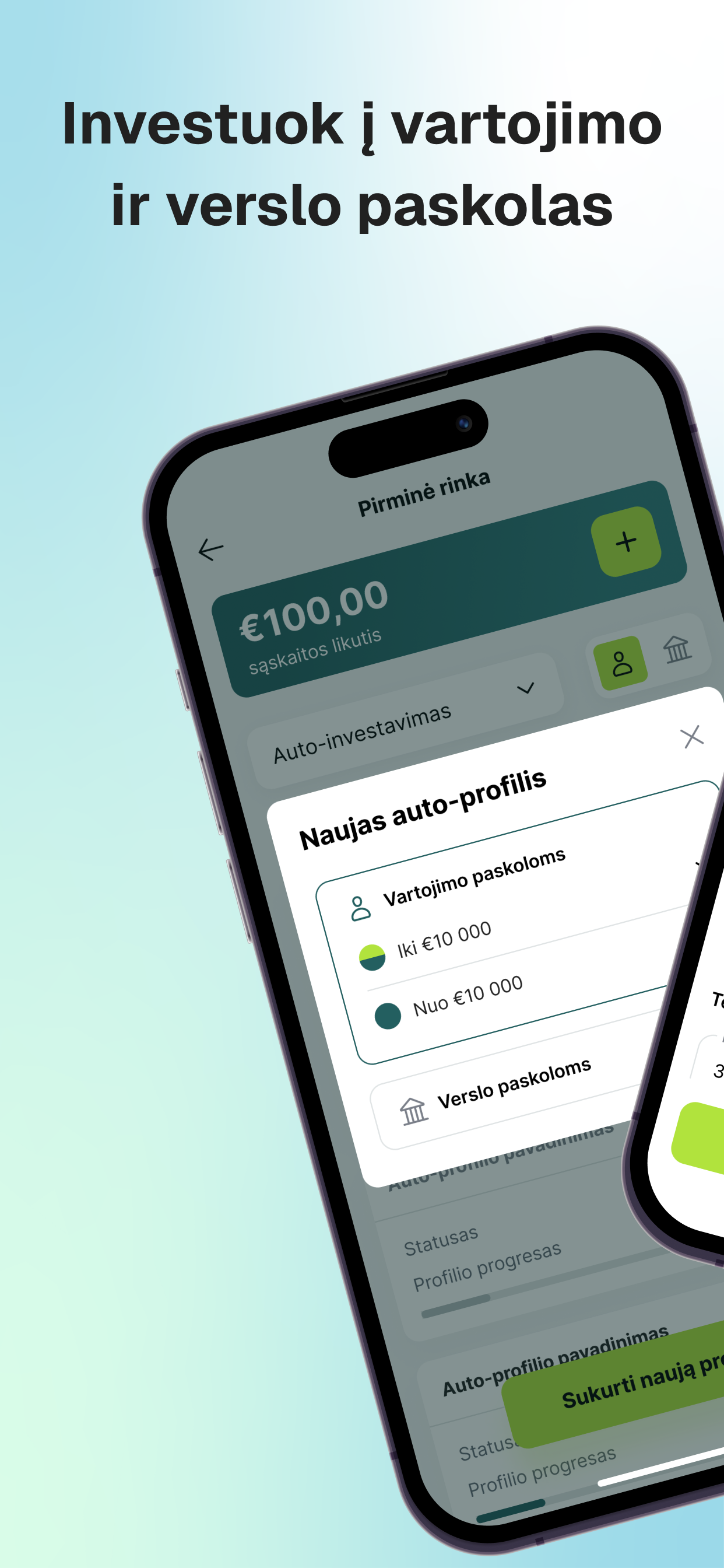

- Investuokite į pasirinktas paskolas rankiniu būdu, o kad būtų dar patogiau – pasirinkite automatizuoto investavimo strategiją arba susikurkite individualius automatinius investavimo profilius.

- Uždirbtas palūkanas reinvestuokite, o, esant poreikiui, parduokite investicijas antrinėje rinkoje.

Kodėl reikalinga „Paysera“ sąskaita?

Investuoti per SAVY platformą galima tik naudojantis „Paysera“. Tai užtikrina papildomą saugumą – investuotojų lėšos yra laikomos asmeninėje sąskaitoje, atskirai nuo platformos. Norint pradėti investuoti, reikia atsidaryti sąskaitą Lietuvos banko reguliuojamoje elektroninių pinigų įstaigoje „Paysera“. Sąskaita fiziniams asmenims yra visiškai nemokama, ją galima atidaryti per kelias minutes, užpildžius registracijos formą ir patvirtinus tapatybę. Šiuo metu investuoti galima tik per „Paysera“, ateityje pasirinkimą planuojame plėsti.

Ar galima turėti paskolos gavėjo ir investuotojo paskyrą?

Fizinis asmuo gali turėti tiek paskolos gavėjo, tiek investuotojo paskyras, tačiau jos turi būti registruotos skirtingais el. pašto adresais. Norėdami tapti investuotoju, užsiregistruokite SAVY svetainėje arba atsisiuntę SAVY mobiliąją programėlę. Užsiregistravus, sekite instrukcijas, kurias gausite el. paštu.

Kas yra KYC ir kodėl jį reikia pildyti?

SAVY užtikrina pinigų plovimo ir teroristų finansavimo prevenciją taikydama „Pažink savo klientą“ (angl. Know Your Customer, KYC) principą – tai procesų visuma, skirta kliento tapatybės patvirtinimui, jo lėšų kilmės supratimui ir su juo susijusios pinigų plovimo ar teroristų finansavimo rizikos įvertinimui. Laikydamiesi Lietuvos Respublikos pinigų plovimo ir teroristų finansavimo prevencijos įstatymo bei kitų teisės aktų reikalavimų, privalome rinkti tam tikrą informaciją apie savo klientus ir jų lėšas tiek prieš pradedant dalykinius santykius, tiek jų metu. Klientai turi pildyti specialius kliento pažinimo klausimynus bei pateikti informaciją apie savo veiklą, finansinę situaciją ir lėšų kilmę. Gavę atsakymus, SAVY vertina pateiktą informaciją ir, esant poreikiui, gali paprašyti papildomų duomenų ar dokumentų, siekiant užtikrinti informacijos tikslumą ir atitiktį teisės aktų reikalavimams. Taip pat klientų prašoma periodiškai atnaujinti savo duomenis. Negavus reikiamos informacijos galime būti priversti laikinai apriboti jums teikiamas paslaugas arba, kraštutiniu atveju, nutraukti dalykinius santykius.

Kas yra politiškai pažeidžiamas asmuo (PEP) ir kodėl turime tai žinoti?

Politiškai pažeidžiamas (paveikiamas) asmuo (politically exposed person) yra fizinis asmuo, kuriam šiuo metu arba ne anksčiau kaip prieš 12 mėnesių buvo patikėtos svarbios viešosios pareigos, jo artimieji šeimos nariai arba artimi pagalbininkai. Politiškai pažeidžiamų klientų

privalėsime prašyti atlikti papildomus žingsnius, susijusius su tapatybės nustatymu bei gaunamų lėšų šaltiniais. Taip pat gali reikėti patikslinti ryšį su politiškai pažeidžiamu asmeniu, jei tai nesate Jūs pats. Tai privaloma pagal galiojančius teisės aktus, todėl negavus reikalingos informacijos, galime būti priversti laikinai apriboti jums teikiamas paslaugas arba, kraštutiniu atveju, nutraukti dalykinius santykius.

Svarbios viešosios pareigos:

- Valstybės vadovas, vyriausybės vadovas, ministras, viceministras arba ministro pavaduotojas, valstybės sekretorius, parlamento, vyriausybės arba ministerijos kancleris.

- Parlamento narys.

- Aukščiausiųjų teismų, konstitucinių teismų ar kitų aukščiausiųjų teisminių institucijų, kurių sprendimai negali būti skundžiami, narys.

- Savivaldybės meras, savivaldybės administracijos direktorius.

- Aukščiausiosios valstybių audito ir kontrolės institucijos valdymo organo narys ar centrinio banko valdybos pirmininkas, jo pavaduotojas ar valdybos narys.

- Ambasadorius, laikinasis reikalų patikėtinis, Lietuvos kariuomenės vadas, kariuomenės pajėgų ir junginių vadai, Gynybos štabo viršininkas ar užsienio valstybių aukšto rango ginkluotųjų pajėgų karininkas.

- Valstybės įmonės, akcinės bendrovės, uždarosios akcinės bendrovės, kurių akcijos ar dalis akcijų, suteikiančių daugiau nei ½ visų balsų šių bendrovių visuotiniame akcininkų susirinkime, priklauso valstybei nuosavybės teise, valdymo ar priežiūros organo narys.

- Savivaldybės įmonės, akcinės bendrovės, uždarosios akcinės bendrovės, kurių akcijos ar dalis akcijų, suteikiančių daugiau kaip ½ visų balsų šių bendrovių visuotiniame akcininkų susirinkime, priklauso savivaldybei nuosavybės teise, ir kurios laikomos didelėmis įmonėmis pagal Lietuvos Respublikos įmonių finansinės atskaitomybės įstatymą, valdymo ar priežiūros organo narys.

- Tarptautinės tarpvyriausybinės organizacijos vadovas, jo pavaduotojas, valdymo ar priežiūros organo narys.

- Politinės partijos vadovas, jo pavaduotojas, valdymo organo narys.

Ar galiu investuoti kaip juridinis asmuo? Kaip pradėti?

Juridiniai asmenys, norintys pradėti investuoti SAVY platformoje, visų pirma turi susikurti fizinio asmens paskyrą ir tuomet atlikti Juridinio asmens registraciją. Tam reikia savo paskyros viršutinėje meniu juostoje paspausti mygtuką SUKURTI VERSLO PASKYRĄ ir visa detali informacija bus atsiųsta el. paštu.

Kokių dokumentų juridiniams asmenims reikia norint gauti leidimą investuoti?

Susikūrus verslo paskyrą reikia užpildyti 5 žingsnių anketą, kurią reglamentuoja Lietuvos Respublikos (LR) pinigų plovimo ir teroristų finansavimo prevencijos įstatymo ir jį detalizuojančių teisės aktų nuostatos. Į šią anketą įeina:

- Informacija apie juridinį asmenį;

- Informacija apie vadovą ir kitus atsakingus asmenims;

- Informacija apie planuojamą vykdyti veiklą;

- Papildomi klausimai;

- Dokumentų įkėlimas.

Į kokias paskolas gali investuoti juridiniai asmenys?

Juridiniai asmenys gali investuoti į vartojimo ir sutelktinio finansavimo (verslo) paskolas. LR įstatymai riboja tik investavimą į būsto paskolas (t.y. paskolas fiziniams asmenims su nekilnojamojo turto įkeitimu).

Kokią sumą į vieną paskolą gali investuoti verslo subjektai?

Į vartojimo paskolas verslo subjektas gali investuoti nuo 10 iki 500 €. Šią ribą apibrėžia LR Vartojimo kredito įstatymas ir ji yra tokia pati, kaip ir fiziniams asmenims. Į sutelktinio finansavimo paskolas verslo subjektai gali investuoti nuo 10 €, o maksimali investicijos suma nėra ribojama. Finansuojamų vartojimo ar verslo paskolų skaičius taip pat neribojamas.

Iš kokios juridinio asmens sąskaitos vyksta investavimas į paskolas?

Susikūrus verslo paskyrą ir užpildžius 5 žingsnių anketą reikia susikurti juridinio asmens investicinę „Paysera“ sąskaitą – tik tuomet suteikiamas leidimas investuoti.

Kaip apskaitomos ir apmokestinamos pajamos, gautos per tarpusavio skolinimo/sutelktinio finansavimo platformą?

Gautos pajamos apskaitomos kaupimo principu ir yra apmokestinamos Lietuvoje registruotiems juridiniams asmenims taikomais pelno mokesčio tarifais.

Kaupimo principas reiškia, kad pajamos apskaitoje registruojamos ne jų gavimo (pinigų įplaukos) momentu, bet tada, kai jos yra uždirbamos – t. y. kai atsiranda teisė į tas pajamas. Pavyzdžiui, jei juridinis asmuo suteikia paskolą ir pagal paskolos sutartį per visą jos laikotarpį turėtų gauti 500 €, palūkanų, visa ši suma apskaitoje pripažįstama pajamomis paskolos suteikimo momentu, nepaisant to, kada faktiškai palūkanos bus sumokėtos. Jeigu paskola grąžinama anksčiau arba jos dalis lieka negrąžinta, atitinkama sukauptų, bet negautų palūkanų suma apskaitoje nurašoma kaip sąnaudos.

Kokiu būdu juridiniai asmenys gaus informaciją apie investavimą?

Juridinių asmenų investicijų ataskaitos yra patogiai pasiekiamos Verslo paskyroje. Jose pateikiama visa reikalinga informacija apie investavimą: investuota suma, gautos ir gautinos palūkanos, delspinigiai, taip pat procesinės palūkanos, antrinės rinkos pelnas/nuostolis, vėluojančios paskolos, aktyvios ir neaktyvios investicijos, su investavimu susijusios išlaidos bei metiniai mokesčių duomenys. Visa ši informacija pateikiama struktūrizuota forma, tinkama naudoti finansinėje apskaitoje ir mokesčių deklaravimui.

Ar verslo subjektai gali naudotis automatinio investavimo įrankiu?

Verslo subjektai, kaip ir fiziniai asmenys gali patogiai investuoti susikūrę individualius automatinio investavimo profilius arba pasirinkę platformos siūlomas automatizuotas strategijas. Atkreipiame dėmesį, kad yra atskiri automatinio investavimo profiliai verslo ir vartojimo paskoloms pirminėje bei antrinėje rinkoje. Iš viso galima turėti 20 profilių.

Kokiu būdu verslo subjektai gali apsaugoti savo investicijas?

Juridiniai asmenys, kaip ir fiziniai asmenys, į vartojimo paskolas gali investuoti su Investuotojų fondu ir apsaugoti savo investicijas, jei paskolos gavėjas nevykdo savo

įsipareigojimų 90 dienų iš eilės. Tokiu atveju investuotojai gauna mažesnes palūkanas, tačiau Investuotojų fondas išmoka negrąžintą investicijos dalį ir susikaupusias palūkanas už 90 dienų laikotarpį. Jei kartais nutinka taip, kad Investuotojų fonde nepakanka lėšų, kad būtų padengti visi nuostoliai, kompensacijos mokamos eilės tvarka iš karto, kai lėšų atsiranda.

Ar antrinės rinkos komisiniai mokesčiai mažina pelno mokestį?

Antrinės rinkos komisiniai yra apskaitomi kaip įmonės finansinės veiklos sąnaudos, kurios mažina pelną.

Kaip pradėti investuoti vaiko ateičiai SAVY platformoje?

1. Susikurkite naują paskyrą savo vardu

Prisijunkite prie SAVY savitarnos ir skiltyje PASKYROS susikurkite naują papildomą investuotojo paskyrą. Šiuo metu galima atsidaryti 2 papildomas paskyras prie savo pagrindinės paskyros, naudojantis tuo pačiu el. paštu.

2. Atidarykite naują Paysera sąskaitą savo vardu

Naujoje SAVY paskyroje susiekite savo atskirą Paysera sąskaitą, skirtą tik vaiko taupymui ir investavimui.

3. Investuokite vaikui savo vardu iki jo pilnametystės

Toliau investuokite pasirinktu tempu.

4. Mokykite vaiką priimti investicinius sprendimus

Parašykite mums – atsiųsime formą, kurią užpildžius vaikui bus suteiktas prisijungimas tik prie jo paskyros, be priėjimo prie kitų jūsų paskyrų.

5. Vaikui sulaukus 18-kos, investicijas perkelsime vaiko vardu

Kai vaikui sueis 18 metų kreipkitės į mus – visas investicijas perkelsime vaikui NEMOKAMAI. Jam tereiks susikurti savo SAVY paskyrą ir Paysera sąskaitą.

Kodėl verta kaupti vaikų ateičiai su SAVY?

Ilgalaikė grąža

Investuojant reguliariai ir ilgą laiko tarpą įsijungia sudėtinių palūkanų efektas – net ir nedidelės sumos laikui bėgant gali virsti įspūdingu kapitalu.

Finansinė dovana 18‑ajam gimtadieniui

Jaunuolis sulaukęs pilnametystės gauna ne tik sutaupytas lėšas, bet ir supratimą apie finansus bei atsakomybę.

Mokote vaiką finansinio raštingumo

Jei suteiksite prisijungimą, vaikas galės mokytis priimti investavimo sprendimus ir suprasti, kaip auga pinigai.

Kaip apskaičiuoti investicijų grąžą?

Pasinaudokite investicijų grąžos skaičiuokle, kurią rasite puslapio viršuje. Pastarojoje įveskite investicijų sumą, metines paskolos palūkanas, terminą ir nurodykite, jei paskola grąžinama anksčiau laiko. Investicijų skaičiuoklė leis preliminariai numatyti būsimą pelną.

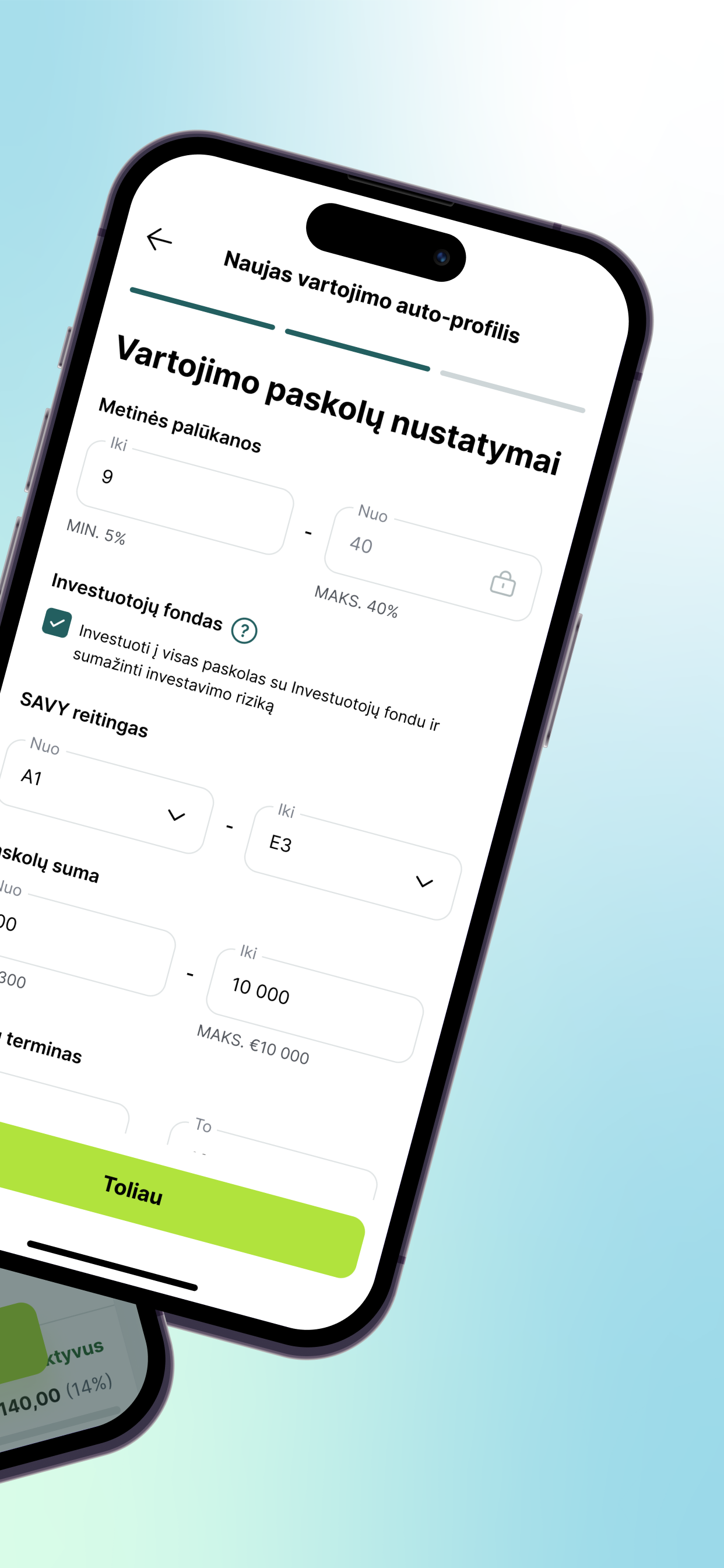

Atkreipiame dėmesį, kad prie kiekvienos paskolos nurodoma metinė palūkanų norma, o mėnesinė apskaičiuojama ją padalijus iš 12. Paskolos gavėjai įmokas moka anuiteto metodu, tai reiškia, jog palūkanos investuotojams kiekvieną mėnesį yra perskaičiuojamos nuo likusios negrąžintos investicijos dalies. Mokėjimo termino pradžioje yra mokama didesnė palūkanų dalis ir mažesnė investicijos dalis, o artėjant termino pabaigai grąžinama investicijos dalis didėja, o palūkanų dalis mažėja.

Pateikiame pavyzdį: 100 € paskola su 12% metinėmis palūkanomis 24 mėnesiams. Kiekvieną mėnesį asmuo turi mokėti 4,71 € (4,71 x 24 = 113,04 €). Pirmą mėnesį palūkanos skaičiuojamos nuo visos sumos: 100 x 1 / 100 = 1 €, – tai reiškia, kad tą mėnesį žmogus mokėdamas 4,71 € mėnesio įmoką sumoka 3,71 € paskolos dalį ir 1 € palūkanų. Kitą mėnesį žmogus yra skolingas 96,29 € (100 – 3,71 = 96,29 €), tad antrąjį mėnesį paskolos palūkanos lygios 0,96 € (96,29 x 1 / 100 = 0,96 €), todėl iš 4,71 € mėnesio įmokos padengiama 3,75 € paskolos (4,71 – 0,96 = 3,75 €). Kiekvieną mėnesį mažėjant paskolintai sumai, didėja atiduodamos paskolos dalis, todėl mažėja mėnesio palūkanos.

Kokią sumą galiu investuoti?

Į vieną vartojimo paskolą galite investuoti nuo 10 € iki 500 €, į būsto paskolą – nuo 10 € iki 1000 €. Į sutelktinio finansavimo (verslo) paskolas galima investuoti nuo 10 €, o maksimali investicijos suma nėra ribojama. Finansuojamų vartojimo, būsto ar verslo paskolų skaičius taip pat neribojamas.

Atkreipiame dėmesį, kad jeigu investuotojas jau yra investavęs maksimalią leidžiamą sumą į vieną paskolą, jis nebegalės investuoti į kitas to paties paskolos gavėjo paskolas.

Rekomenduojame investuoti į kuo daugiau paskolų – taip geriau išskaidysite riziką ir sumažinsite galimus nuostolius, jei kuris nors paskolos gavėjas nevykdytų įsipareigojimų.

Kaip pasirinkti, į kurią paskolą investuoti?

Paskolų sąraše rasite svarbią informaciją apie paskolą ir jos gavėją. Pirmiausia, atkreipkite dėmesį į paskolos metines palūkanas, SAVY kredito reitingą, paskolos terminą ir tikslą. Jei tai vartojimo paskola – svarbu įvertinti kiekvienam kredito reitingui priskirtą nemokumo riziką. Investuojant į paskolas privatiems asmenims taip pat galima matyti gavėjo amžių, lytį, išsilavinimą, darbo stažą, anksčiau padengtas registruotas skolas, jei tokių buvo, gyvenamąją vietą ir informaciją apie turimą nekilnojamąjį turtą.

Vartojimo paskolos neturi užtikrinimo priemonių, tačiau jei investuosite į būsto paskolą, matysite įkeisto turto informaciją bei paskolos ir įkeisto turto (LTV) santykį.

Jei tai verslo paskola – pateikiamas įmonės pavadinimas, teisinė forma, veiklos aprašas, finansinė padėtis, garantijos, įkeičiamas turtas ir kita reikšminga informacija. Prie kiekvienos paskolos nurodomas ir finansavimo progresas.

Kaip vyksta paskolos įmokų grąžinimas?

Paskolos gavėjui atlikus mokėjimą, lėšos investuotojams išskirstomos investavimo eilės tvarka. Jeigu gautų lėšų nepakanka visam mokėjimui padengti, investicijų ir palūkanų dalis investuotojams priskiriama atsižvelgiant į investicijos dydį. Jei lėšų nepakanka pirmajai sąraše esančiai investicijai padengti, dengiama mažesnė, po jos esanti investicija. Gavus pinigines lėšas iš pradelsusio mokėti įmokas paskolos gavėjo, pirmiausia yra nuskaičiuojami investuotojams priklausantys delspinigiai, o po to einamojo mėnesio įmoka.

Kiek laiko užima paskolos finansavimas ir pervedimas paskolos gavėjui?

Kuo paskola – vartojimo, būsto ar sutelktinio finansavimo (verslo) – investuotojams yra patrauklesnė, tuo ji greičiau sufinansuojama. Priklausomai nuo sumos ir metinės palūkanų normos, finansavimas gali užtrukti nuo kelių minučių iki 7 dienų. Didžioji dauguma patrauklių paskolų yra sufinansuojamos automatiniu būdu, todėl rekomenduojame susikurti automatinio investavimo profilius, kad nepraleistumėte galimybės investuoti į pageidaujamas trumpo laikotarpio paskolas su aukštomis metinėmis palūkanomis. Sufinansuota paskola yra pervedama paskolos gavėjui, tačiau investicijos gali būti grąžintos jei, paskolos gavėjas atsisakytų paskolos arba dėl pasikeitusių aplinkybių nebeatitiktų kreditavimo kriterijų, pavyzdžiui, netektų darbo ar viršytų leistiną pajamų ir įsipareigojimų santykį dėl naujų kreditų.

Ar galiu atšaukti savo investiciją, jei paskola dar nėra pervesta paskolos gavėjui?

Investicijų į vartojimo ir būsto paskolas atšaukti negalima, todėl investuokite atsakingai. Investicijas į verslo paskolas galima atšaukti per 4 kalendorines dienas nuo investavimo momento. Tai galite padaryti SAVY savitarnos skiltyje „Mano portfelis“ → „Rezervuotos“. Paspaudę ant norimos paskolos mygtuką „Peržiūrėti“, matysite galimybę atšaukti investiciją.

Kokia suma yra matoma SAVY paskyros balanse?

SAVY balanse matomas likutis atitinka lėšas, esančias jūsų asmeninėje „Paysera“ sąskaitoje.

Kiek kainuoja investavimas SAVY platformoje?

Pirmuosius 6 mėnesius investavimas yra nemokamas. Vėliau taikomas 1 €/mėn. investuotojo aptarnavimo mokestis, jei jūsų investicijų portfelio vertė yra bent 0,01 €. Siekiant išvengti dvigubo apmokestinimo, šis mokestis netaikomas juridiniams asmenims, kadangi verslo paskyra gali būti sukurta tik turint fizinio asmens paskyrą.

Ar galiu sustabdyti investavimą? Ką daryti?

Investuotojai bet kada gali sustabdyti savo paskyrą – tokiu atveju aptarnavimo mokestis nebebus taikomas. Paskyros informacija išliks prieinama, o grąža už turimas aktyvias investicijas ir toliau bus pervedama į su paskyra susietą „Paysera“ sąskaitą. Taip pat galėsite parduoti savo investicijas antrinėje rinkoje – už premiją, nuolaidą arba savikainą, tačiau bus apribota galimybė investuoti pirminėje ir antrinėje rinkoje. Norėdami sustabdyti paskyrą, parašykite el. paštu investuoju@savy.lt.

Ar galiu vėl pradėti investuoti, jei mano paskyra buvo sustabdyta?

Pradėti investuoti galite bet kuriuo metu – prisijunkite prie savo paskyros ir iš naujo patvirtinkite Portalo naudojimosi sutartį. Jūsų paskyra bus aktyvuota, ir vėl galėsite investuoti pirminėje bei antrinėje rinkoje ir užsitikrinti pasyvių pajamų šaltinį.

Kaip galiu išsiimti pinigus iš SAVY?

Lėšas iš su SAVY susisietos „Paysera“ sąskaitos bet kada galite pervesti į kitą savo banko sąskaitą. Jokie papildomi mokesčiai už pinigų išėmimą iš „Payseros“ nėra taikomi.

Kaip pasitraukti iš SAVY?

Nusprendus nebeinvestuoti SAVY, investuotas lėšas galite susigrąžinti dviem būdais: parduodant investicijas antrinėje rinkoje (su nuolaida, premija arba už savikainą) arba laukiant, kol paskolų gavėjai grąžins paskolas pagal grafiką – grąžintos sumos bus pervedamos į jūsų „Paysera“ sąskaitą. Jei esate aktyvavę automatinio investavimo profilius, rekomenduojame juos išjungti, kad pinigai nebūtų investuojami iš naujo.

Norėdami uždaryti savo investuotojo paskyrą SAVY platformoje, parašykite el. paštu investuoju@savy.lt. Atsižvelgiant į jūsų turimų investicijų kiekį, SAVY imsis reikiamų veiksmų, pavyzdžiui, atjungs „Paysera“ sąskaitą nuo paskyros. Tokiu būdu investuotojo paskyra taps nebeaktyvi, o aptarnavimo mokestis nebebus taikomas.

Kas nutinka su investicijomis investuotojo mirties atveju?

Mirties atveju investuotojo lėšos, esančios „Paysera“ sąskaitoje, yra paveldimos įstatymų nustatyta tvarka arba pagal testamentą. Tačiau apie esančią investuotojo paskyrą SAVY paveldėtojai gali nežinoti, kadangi tokia informacija viešuose registruose neatvaizduojama. Tam, kad paveldėtojai galėtų perimti ne tik į asmeninę investuotojo „Paysera“ sąskaitą grįžusias, bet ir ateityje grįšiančias investicijas, konkretus investuotojas turėtų iš anksto pasirūpinti artimųjų informavimu apie tai, kad turi aktyvią investuotojo paskyrą SAVY.

Kaip reguliuojama SAVY tarpusavio skolinimo veikla?

SAVY yra tarpusavio skolinimo platformos operatorius, veikiantis pagal Lietuvos Respublikos su nekilnojamuoju turtu susijusio kredito įstatymą ir Lietuvos Respublikos vartojimo kredito įstatymą. Jo veiklą prižiūri Lietuvos bankas.

Kaip reguliuojama SAVY sutelktinio finansavimo veikla?

SAVY yra licencijuotas sutelktinio finansavimo paslaugų teikėjas, kurio veiklą prižiūri Lietuvos bankas. SAVY veikla vykdoma vadovaujantis Europos Parlamento ir Tarybos reglamentu (ES) 2020/1503 dėl Europos sutelktinio finansavimo paslaugų verslui teikėjų bei kitais taikytinais teisės aktais. Su išduota licencija galite susipažinti čia.

Kaip apmokestinamos gautos palūkanos SAVY platformoje?

Lietuvos rezidentams palūkanos, gaunamos iš paskolų, yra B klasės pajamos, kurios šiuo metu apmokestinamos 15% pajamų mokesčiu, tačiau nuo 2026 m., nesinaudojantiems investicinės sąskaitos režimu, gali būti taikomas 20% tarifas ar net didesnis, priklausomai nuo gaunamų pajamų. Pelnas iš antrinės prekybos reikalavimo teisėmis taip pat priskiriamas B klasės pajamoms ir yra apmokestinamas 15% pajamų mokesčiu. Premijos priskiriamos A

klasės pajamos, pajamų mokestis išlieka tas pats – 15%. Mokesčių klausimais rekomenduojame kreiptis į VMI.

Kaip apskaičiuoti mokėtiną sumą?

SAVY automatiškai apskaičiuoja investuotojų per metus gautas palūkanas ir kitas su investavimu susijusias pajamas bei pateikia šiuos duomenis Valstybinei mokesčių inspekcijai (VMI). Ši informacija atsispindi VMI parengtoje preliminarioje pajamų deklaracijoje, prisijungę prie Elektroninės Deklaravimo Sistemos (EDS). Remiantis šiais duomenimis, kiekvienais metais iki gegužės 2 d. investuotojai privalo pateikti metinę pajamų mokesčio deklaraciją (GPM308 forma) už praėjusius metus. Apie tai, kad duomenys jau matomi preliminarioje deklaracijoje, investuotojai informuojami el. paštu.

Ar yra taikomos pajamų mokesčių lengvatos?

Šiuo metu galima rinktis vieną iš dviejų lengvatų.

500 € palūkanų lengvata. LR piliečiams (rezidavimo vieta – nesvarbi) gavusiems palūkanų iš tarpusavio skolinimo bei sutelktinio finansavimo platformų taikoma 500 € lengvata, tad pajamų mokestis mokamas nuo pirmo cento, viršijančio 500 €.

Investicinės sąskaitos lengvata. Nuo 2025 m. įsigaliojo investicinės sąskaitos (IS) reglamentavimas. Ši naujoji sistema suteikia galimybę ne tik atidėti pajamų mokesčio mokėjimą, kol lėšos bus reinvestuojamos, bet ir įtraukti patirtas investavimo išlaidas į pelno mažinimą.

Kurią lengvatą rinktis?

Svarbu suprasti skirtumus tarp 500 € neapmokestinamos lengvatos ir investicinės sąskaitos (IS) režimo. Pasirinkus 500 € neapmokestinamą lengvatą, gyventojų pajamų mokestį (GPM) mokėsite tik nuo sumos, viršijančios 500 €. Tuo tarpu pasirinkus IS režimą, pelnas bus apmokestinamas nuo viso kapitalo prieaugio, tačiau tik tada, kai jį išsiimsite.

Pavyzdžiui, jei deklaruojamų metų pabaigoje portfelis SAVY platformoje sudaro 10 000 €, o per metus uždirbote 1 000 € palūkanų, skirtumai būtų tokie:

- Pasirinkus 500 €, lengvatą, mokėtinas GPM būtų 75 € (15% nuo 500 €).

- Pasirinkus IS režimą ir kažkada ateityje nusprendus išsiimti 1000 € uždarbį, mokėtinas GPM būtų 150 € (jei GPM tarifas nesikeis). Šiuo atveju uždarbis skaičiuojamas nuo kapitalo prieaugio, minusavus su investavimu susijusias išlaidas.

Kiekvieno investuotojo situacija yra individuali, ji priklauso nuo portfelio dydžio, gaunamų palūkanų sumos ir termino, kada planuojate išsiimti pelną, tačiau rekomenduojame naudoti IS tik didesniems investuotojams, kurių metinis uždarbis siekia bent 1000 €.

Ar su SAVY susieta „Paysera“ sąskaita gali būti deklaruota kaip investicinė?

Taip, investicine gali būti laikoma sąskaita, atidaryta Lietuvos ar kitos Europos ekonominės erdvės (EEE) finansų įstaigoje, pavyzdžiui, „Paysera“. Vienas gyventojas gali turėti daugiau nei vieną investicinę sąskaitą, o per šias sąskaitas investuojamų lėšų suma nėra ribojama. Išimant lėšas, visų investicinių sąskaitų pajamos ir nuostoliai yra sumuojami, o pelnas apmokestinamas.

Svarbu: jei nuspręsite deklaruoti su SAVY susietą „Paysera“ sąskaitą kaip investicinę, joje neturėtų būti vykdomos jokios su investavimu nesusijusios operacijos. Pavyzdžiui, investicinė sąskaita neturėtų būti naudojama darbo užmokesčiui, kitų pajamų gavimui ar kasdienėms išlaidoms.

Rekomenduojame SAVY investuotojams šiuo metu naudojamą „Paysera“ sąskaitą deklaruoti kaip investicinę, o kitoms reikmėms (pvz., buitinėms išlaidoms) atsidaryti atskirą sąskaitą.

Ar skiriasi Lietuvos ir užsienio rezidentų pajamų apmokestinimas?

Užsienio fiziniams asmenims (ne Lietuvos rezidentams)

Pagal galiojančius teisės aktus, SAVY yra atsakinga už mokėtino gyventojų pajamų mokesčio (GPM) surinkimą iš investuotojų, kurie nėra nuolatiniai Lietuvos Respublikos gyventojai. GPM tarifas yra 15%. ir jis yra automatiškai nuskaičiuojamas nuo uždirbtų palūkanų gavus paskolos įmoką. Be to, šiuo metu galioja 500 € mokesčių lengvata, tačiau ši lengvata gali būti taikoma tik metų pabaigoje, pateikus metinę pajamų mokesčio deklaraciją.

Jei nesate nuolatinis Lietuvos Respublikos gyventojas ir gyvenate valstybėje, kuri turi pasirašiusi Dvigubo apmokestinimo išvengimo sutartį (DAIS) su Lietuvos Respublika, galite susimažinti taikomą pajamų mokesčio tarifą. Susisiekite su mumis el. paštu investuoju@savy.lt, pateiksime visą reikalingą informaciją norint susimažinti taikomą GPM tarifą.

Užsienio juridiniams asmenims (užsienio įmonėms)

Ar palūkanos apmokestinamos, ar ne, priklauso nuo šalies, kurioje įregistruota jūsų įmonė. Jei šalis yra Europos ekonominėje erdvėje (EEE) arba su Lietuvos Respublika yra pasirašiusi dvigubo apmokestinimo išvengimo sutartį (DAIS), pelno mokestis nėra išskaičiuojamas. Norint pasinaudoti pelno mokesčio lengvata, reikia mums pateikti tai įrodančius dokumentus el. paštu investuoju@savy.lt.

Tokiu dokumentu galėtų būti užsienio mokesčių administratoriaus išduota rezidavimo vietą patvirtinanti pažyma (DAS-1 forma) „Užsienio valstybės rezidento prašymas sumažinti išskaičiuojamą mokestį“ arba VMI svetainėje užpildyta dėl su tarptautinių dvigubo apmokestinimo išvengimo sutarčių taikymu susijusi forma (FR0021). Jei šalys nepatenka į jokius iš šių sąrašų, taikomas 10% pelno mokestis.

Kas yra automatinis investavimas?

Automatinis investavimas leidžia investuotojams įdarbinti lėšas pagal iš anksto nustatytus kriterijus ir taupyti laiką. Visi investuotojai, turintys aktyvius automatinio investavimo profilius, dalyvauja investavimo eilėje. Kai paskola atitinka investuotojo nustatytus kriterijus, sistema automatiškai į ją investuoja, o investuotojas su visais savo profiliais keliauja į eilės galą ir laukia kito investavimo ciklo.

Svarbu žinoti, kad net jei paskolos paraiška atitinka jūsų automatinio investavimo kriterijus, investicija gali būti neatlikta, jei jūsų eilė dar nepriėjusi. Jei matote, kad automatinis profilis įdarbina per mažai lėšų, rekomenduojame peržiūrėti profilio nustatymus – kuo kriterijai bus lankstesni, tuo dažniau jis investuos.

Kaip susikurti automatinio investavimo profilį?

Investuojant į vartojimo paskolas, patogiausia rinktis automatizuotą investavimo strategiją. Jas galite palyginti pagal keturis svarbiausius kriterijus: vidutinę svertinę istorinių palūkanų normą, realią grąžą (XIRR), prognozuojamą vėlavimo tikimybę ir faktinį nemokumo lygį. Siūlomos keturios strategijos: Atsargi, Konservatyvi, Subalansuota ir Agresyvi. Taip pat turite galimybę susikurti individualų investavimo profilį, skirtą vartojimo bei verslo paskoloms tiek pirminėje, tiek antrinėje rinkoje. Iš viso galima turėti 20 skirtingų profilių.

Kaip vyksta automatinis investavimas?

Visi investuotojai, turintys automatinio investavimo profilius, investuoja į paskolas pagal investuotojų eilę. T. y. suinvestavus į paraišką, kuri atitinka visus investuotojo pažymėtus kriterijus, investuotojas keliauja į automatiškai investuojančių investuotojų eilės galą ir laukia savo eilės.

Nepaisant to, kad paskola sutampa su pasirinktais automatinio investavimo kriterijais, gali būti, kad į ją suinvestuos ne visi investuotojai, kurių automatinio investavimo kriterijus ji atitinka. Taip nutinka tokiu atveju, kai konkretaus investuotojo eilė dar nebūna priėjusi.

Kaip valdyti investavimo riziką? Kas yra Investuotojų fondas?

Investuotojų fondas yra papildoma rizikos valdymo priemonė, skirta investuojantiems į vartojimo paskolas. Jei vartojimo paskolos gavėjas nevykdo įsipareigojimų 90 dienų iš eilės, Investuotojų fondas kompensuoja investuotojui negrąžintą investicijos dalį bei per minėtą laikotarpį susikaupusias palūkanas.

Investuotojų fondas finansuojamas iš palūkanų, kurias moka paskolų gavėjai. Tai reiškia, kad naudodamasis fondu investuotojas gauna mažesnę palūkanų normą, tačiau gali sumažinti nemokumo riziką.

Investuotojų fondas kompensuoja tol, kol fonde yra pakankamai lėšų. Paskolų gavėjų nemokumui išaugus, fondas gali ištuštėti, tad kompensavimas būtų atidėtas iki tol, kol fondas vėl pasipildytų. Atsiradus pakankamai lėšų, kompensacijos išmokamos eilės tvarka. Už laukimo laikotarpį delspinigiai ar kiti mokesčiai investuotojui nėra mokami. Kompensavimas vyksta automatiškai – investuotojui nereikia teikti prašymų, pildyti anketų ar teikti dokumentų.

Investuotojų fondo apsauga taikoma tik investuojant į vartojimo paskolas. SAVY platformoje investicijos su investuotojų fondo apsauga yra pažymėtos skydu. Detalesnę informaciją apie investuotojų fondą galite rasti čia.

Kas nutinka, kai paskolos gavėjas vėluoja? Ar gausiu delspinigius?

Kai paskolos gavėjas vėluoja, jam automatiškai skaičiuojami delspinigiai. Vartojimo ir būsto paskoloms delspinigiai sudaro 0,05% per dieną nuo vėluojamos sumos (ne nuo visos įmokos). Verslo paskoloms yra skaičiuojami 0,2% delspinigiai ir vėlavimo palūkanos (jų procentas yra toks pat kokios yra paskolos metinės palūkanos) už kiekvieną uždelstą dieną nuo vėluojamos sumos.

Delspinigiai pradedami skaičiuoti praėjus 2 dienoms po įmokos termino, paliekant laiko įmokos įskaitymui, jei pavedimas vėluoja dėl tarpbankinių pavedimų ar kitų techninių kliūčių (pvz., jei įmokos diena – liepos 5 d., delspinigiai skaičiuojami nuo liepos 7 d.).

Delspinigiai suapvalinami iki dviejų skaičių po kablelio. Pvz.: vartojimo paskolos mėnesinė įmoka yra 50 €, įmoka vėluoja 13 dienų, delspinigiai bus: 50 × 0,05 / 100 × 13 = 0,325. Suapvalinus gauname 0,33 €.

Svarbu: visi delspinigiai ir vėlavimo palūkanos dalijami per pusę – 50% investuotojui, 50% platformai, padengiant administracines išieškojimo išlaidas.

Kaip vyksta išieškojimo procesas?

Vartojimo paskolos

Jei paskolos gavėjas nevykdo įsipareigojimų, jam skaičiuojami delspinigiai už kiekvieną pavėluotą dieną. Po ~40 d. skola perduodama ikiteisminiam išieškojimui ir registruojama „Creditinfo“ ar „Scorify“ duomenų bazėje, kad klientas neprisiimtų naujų įsipareigojimų.

SAVY gali nutraukti sutartį po 6–7 praleistų įmokų arba anksčiau, jeigu klientas nebendradarbiauja. Kai sutartis nutraukiama, delspinigiai nebėra skaičiuojami. Daugiau informacijos apie išieškojimo procesus rasite čia.

Sutelktinio finansavimo (verslo) paskolos

Jei paskolos gavėjas nevykdo įsipareigojimų, jam skaičiuojami delspinigiai ir vėlavimo palūkanos už kiekvieną pavėluotą dieną. Sutartis nutraukiama po 3 praleistų įmokų, nebent paskolos gavėjas bendradarbiauja ir sudaromas susitarimas. Daugiau informacijos apie išieškojimo procesus rasite čia.

Kaip skaičiuojamos procesinės palūkanos?

Procesines palūkanas skiria teismas. Standartiškai fiziniams asmenims yra skiriama 5% metinių palūkanų norma nuo priteistos sumos, juridiniams asmenims – 6%.

Kaip deaktyvinti savo investuotojo paskyrą?

Jei norite deaktyvinti savo SAVY investuotojo paskyrą, pirmiausia įsitikinkite, kad nebeturite aktyvių investicijų ir visos lėšos jau grįžo į Jūsų paskyrą.

Norėdami pateikti prašymą dėl paskyros deaktyvavimo, kreipkitės:

- el. paštu: labas@savy.lt arba

- registruotu paštu adresu: Latvių g. 36A, LT-08113 Vilnius.

Pateikdami laisvos formos prašymą arba naudodamiesi SAVY pateikta rekomenduojama forma, nurodykite su paskyra susietą el. pašto adresą bei kitą informaciją, reikalingą Jūsų tapatybei patvirtinti.

Paskyra bus deaktyvuota ne vėliau kaip per 30 kalendorinių dienų nuo Jūsų prašymo gavimo. Apie paskyros deaktyvavimą Jus informuosime tuo pačiu kanalu – el. paštu arba registruotu paštu, kuriuo kreipėtės.

Deaktyvavus, paskyra bus uždaryta ir nebebus rodoma tarp kitų Jūsų turimų paskyrų (jeigu tokių yra).

Svarbu žinoti:

- Investicijų užbaigimas: prieš pateikdami prašymą dėl paskyros deaktyvavimo, įsitikinkite, kad visi Jūsų investavimo sandoriai yra užbaigti. Deaktyvavus paskyrą ir atjungus „Paysera“ piniginę, į ją nebegalėsite gauti grąžinamų lėšų ir prarasite prieigą prie savo investicijų istorijos.

- Teisė būti pamirštam: Jūs turite teisę reikalauti, kad Jūsų asmens duomenys būtų ištrinti pagal BDAR 17 straipsnį („teisė būti pamirštam“), išskyrus atvejus, kai tam tikrą informaciją privalome saugoti vadovaudamiesi teisės aktų reikalavimais (pvz., tapatybės nustatymo, kliento pažinimo, finansiniais ar apskaitos dokumentais).

- Galimos pasekmės: pasinaudojus teise į ištrynimą, gali būti apribota galimybė pateikti naujus skundus arba gauti pranešimus apie jau nagrinėjamų skundų eigą bei rezultatus.

Kas nutiks su Jūsų asmens duomenimis?

- Prieš deaktyvuodami paskyrą, išsaugosime visą su tapatybės nustatymu, finansine bei apskaitos veikla susijusią informaciją tiek, kiek to reikalauja galiojantys teisės aktai bei mūsų Privatumo politika.

- Deaktyvavus paskyrą, bus panaikinta Jūsų kontaktinė informacija, su prisijungimu susiję duomenys ir atjungta „Paysera“ sąskaita.

- Deaktyvuotos paskyros atkurti nebebus galima.