Nuo kitų metų įsigaliosiantys II pakopos pensijų sistemos pakeitimai Lietuvoje kelia daug diskusijų. Vieni klausia, ar reforma taps paskata daugiau žmonių pradėti kaupti, kiti – ar nepaseksime Estijos pavyzdžiu, kai didžioji dalis II pakopos dalyvių savo santaupas tiesiog išsigrynino ir „pravalgė“.

Iš pirmo žvilgsnio laisvė atrodo labai viliojanti, tačiau ilguoju laikotarpiu tai gali kainuoti finansinę nepriklausomybę. Visgi, galbūt ši reforma ir asmeninės pamokos (bei klaidos) privers vis daugiau žmonių pažvelgti į savo finansinę ateitį naujomis akimis.

Nuo idėjos iki realybės: pasyvios pajamos kiekvienam

Pasyvios pajamos – tai ne atsitiktinis prizas, kurį gauna tik išrinktieji. Šiandien yra daug galimybių įdarbinti pinigus ir užsitikrinti pasyvias pajamas. Vienas iš paprasčiausių būdų tai padaryti yra investuoti į paskolas per tarpusavio skolinimo ir sutelktinio finansavimo platformas. Dalijimosi ekonomika ir finansų technologijos atveria investavimo duris visiems – net ir neturintiems didelio pradinio kapitalo, patirties ar specifinių žinių. Dažnai tereikia tik sprendimo, kantrybės ir disciplinos.

Paprastai rekomenduojama taupymui ir investavimui skirti apie 20% mėnesinių pajamų. Žinoma, viskas priklauso nuo žmogaus finansinės padėties – vieni gali pradėti nuo 5–10 %, kiti gali sau leisti atsidėti ir daugiau. Svarbiausia – pradėti reguliariai, net jei tai atrodo nedidelė suma, nes ilgainiui kaupimo disciplina sukuria tvirtą pagrindą finansiniam saugumui.

Skandinavijos šalys yra geras pavyzdys, į kurį galėtume lygiuotis. Ten žmonės taupymui ir investavimui kas mėnesį atideda 10–16 % savo atlyginimo, ir tai laikoma natūraliu, savaime suprantamu įpročiu. Toks požiūris ilgainiui leidžia užtikrinti orią senatvę, mažesnę priklausomybę nuo valstybės paramos ir didesnę finansinę laisvę viso gyvenimo metu.

Autopilotas, kuris neleidžia sustoti

Investavimas į paskolas – tai vienas patikimiausių būdų susikurti „pajamų autopilotą“. Dauguma investuotojų pinigus įdarbina būtent automatiniu būdu, nes tai leidžia investuoti nuosekliai ir be papildomų laiko sąnaudų. Viskas, ką reikia padaryti – vieną kartą susikurti automatinio investavimo profilį ar kelis. Nuo to momento sistema pati investuos lėšas į paskolas, kurios atitiks jūsų pasirinktus kriterijus.

Šiuo metu naudotis automatiniu investavimo įrankiu itin patogu, nes investuotojams siūlomos keturios aiškiai apibrėžtos strategijos: atsargi, konservatyvi, subalansuota ir agresyvi. Kiekviena jų sukurta atsižvelgiant į skirtingus investuotojų poreikius: siekiamą grąžą, toleranciją rizikai, investavimo patirtį bei gyvenimo etapą.

Kuo jaunesnis investuotojas ir kuo daugiau metų dar lieka aktyviam investavimui, tuo daugiau rizikos paprastai galima prisiimti – tokiu atveju tinka subalansuota ar net agresyvi strategija. Tuo tarpu artėjant prie pensijos ar siekiant labiau užtikrinto kapitalo saugumo, rekomenduojama rinktis konservatyvią arba atsargią strategiją, kuri suteikia Investuotojų fondo apsaugą ir padeda geriau valdyti nemokumo riziką. Tokiu būdu investavimas tampa ne tik paprastas, bet ir pritaikytas individualiems tikslams bei aplinkybėms.

Sudėtinių palūkanų magija

Net jei iki šiol diskutuojama, kam priskirti garsiąją frazę „Sudėtinės palūkanos – aštuntasis pasaulio stebuklas. Tie, kurie jas supranta, uždirba, o tie, kurie nesupranta – jas moka“, faktas išlieka: būtent sudėtinės palūkanos yra vienas stipriausių turto augimo variklių.

Investuojant į vartojimo ar verslo paskolas tarpusavio skolinimo bei sutelktinio finansavimo platformose, šis efektas atsiskleidžia ypač aiškiai. Kodėl? Tradiciniuose instrumentuose, pavyzdžiui, obligacijose ar indėliuose, palūkanas dažniausiai gaunate tik kartą per metus arba termino pabaigoje, tad jas reinvestuoti galima rečiau. Tuo tarpu investuojant į paskolas palūkanos ir dalis investuotos sumos grįžta kas mėnesį. Tai reiškia, kad naujai gautos sumos gali būti iškart vėl įdarbinamos – jos pradeda generuoti papildomą grąžą be jokio laukimo.

Dėl sudėtinių palūkanų poveikio tarpusavio skolinimo platformos pagal grąžos potencialą gali drąsiai konkuruoti su II pensijų pakopa. Pensijų fonduose valstybė kasmet prisideda 1,5 % nuo užpraėjusių metų vidutinio darbo užmokesčio (VDU), tačiau tarpusavio skolinimo platformose šią paskatą kompensuoja reinvestuotos palūkanos. Jos per laiką leidžia pasiekti panašų, o neretai – ir didesnį efektą nei kaupiant pensijų fonduose.

Dar vienas svarbus kaupimo platformoje pranašumas – galimybė bet kada ir bet kokiam laikui sustabdyti įmokas, o sukauptą grąžą išsiimti be jokių apribojimų.

Vienos universaliai geriausios priemonės investavimui nėra – pasirinkimas visada priklauso nuo žmogaus finansinių tikslų, galimybių ir rizikos tolerancijos. Vis dėlto tarpusavio skolinimas ir sutelktinis finansavimas išsiskiria lankstumu ir galimybe pasitelkti sudėtinių palūkanų efektą, todėl tampa ypač patrauklia alternatyva ilgalaikiam kapitalo kaupimui.

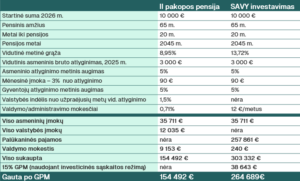

Kaupimo II pensijų pakopoje ir SAVY platformoje palyginimas

II pakopos pensijų fondo vidutinė metinė grąža ir mokesčiai apskaičiuoti remiantis Lietuvos banko duomenimis apie 1989-1995 m. grupės rezultatus.

SAVY grąža skaičiuota remiantis 10 metų XIRR, investuojant konservatyviai.

Straipsnis buvo publikuotas žurnale „Investuok“, 2025 m. rugsėjo mėn.